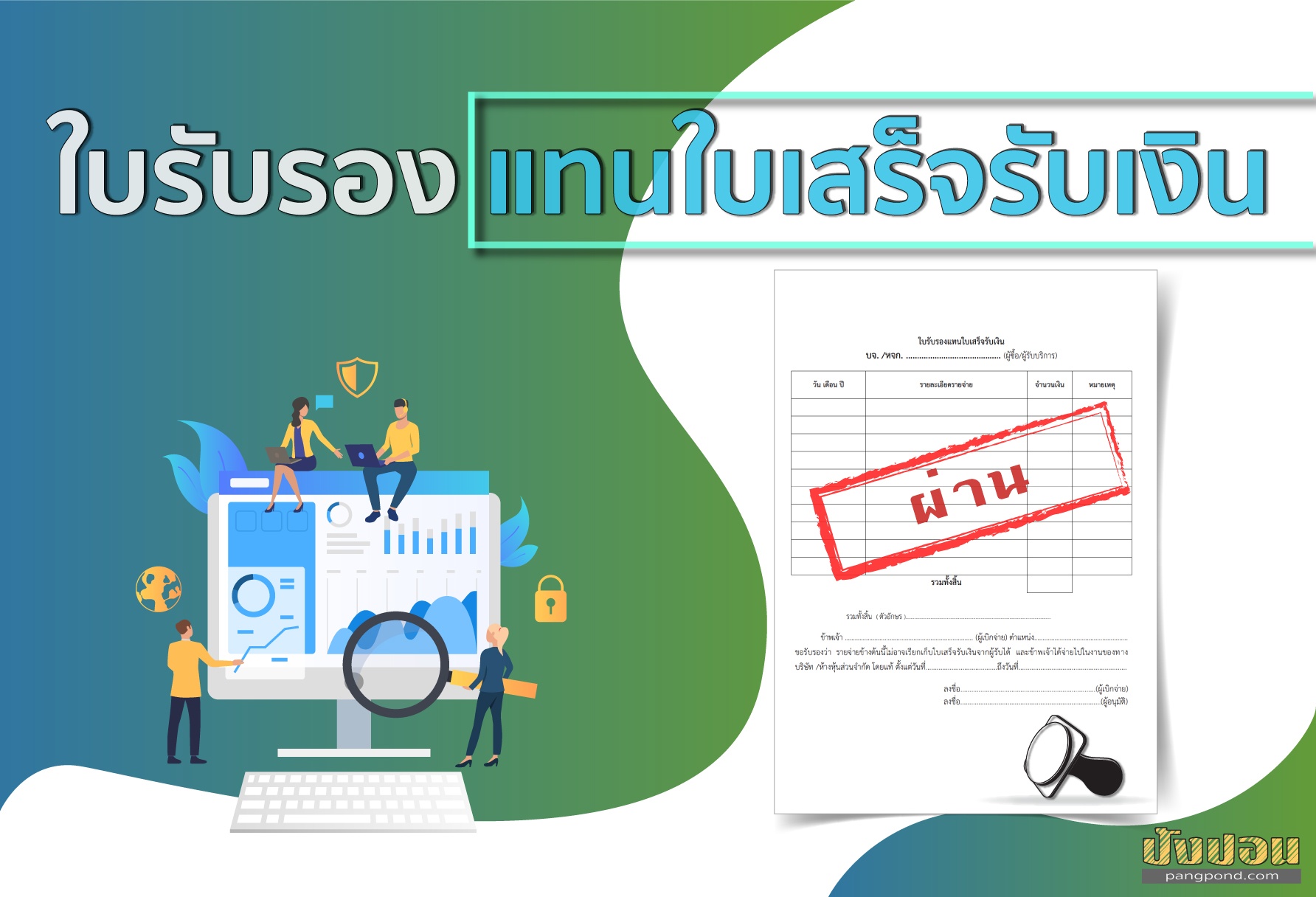

ใบ ฝาก เงิน ภาษา อังกฤษ

- งบพิสูจน์ยอดเงินฝากธนาคาร 4 สาเหตุ Statement Outstanding Reconciliation ปลอม ย้อนหลัง ยื่นกู้ ธนาคาร รับทำ ขาย คือ กระทบยอด เงินฝาก เงินในบัญชี ภาษาอังกฤษ

- SMS แจ้งความเคลื่อนไหวของบัญชีเงินฝาก

- ล่าสุด

ให้เปรียบเทียบยอดดุลต้นงวด ในสมุดเงินสดกับใบแจ้งยอดเงินฝากธนาคารว่ามีเท่ากันหรือไม่ หากไม่เท่ากันให้ย้อนไปดูงบพิสูจน์ยอดเงินฝาก ธนาคารงวดที่ผ่านมาว่ามียอดใดที่กระทบแล้วตรงกันและยอดใดที่ไม่ตรงกัน 2. เทียบรายการในสมุดเงินสด กับใบแจ้งยอดเงินฝากธนาคารทั้งทางด้านเดบิตและเครดิต โดยด้านเดบิตของสมุดเงินสดเทียบกับด้านเครดิตของใบแจ้งยอดธนาคาร และด้านเครดิตของสมุดเงินสดเทียบกับด้านเดบิตของใบแจ้งยอดธนาคาร หากมีรายการใดที่ตรงกันให้ทำเครื่องหมายไว้ 3.

งบพิสูจน์ยอดเงินฝากธนาคาร 4 สาเหตุ Statement Outstanding Reconciliation ปลอม ย้อนหลัง ยื่นกู้ ธนาคาร รับทำ ขาย คือ กระทบยอด เงินฝาก เงินในบัญชี ภาษาอังกฤษ

Click to rate this post! [Total: 1085 Average: 5] งบพิสูจน์ยอดเงินฝากธนาคาร คือ การทำ งบพิสูจน์ยอดเงินฝากธนาคาร หมายถึง งบที่ทำขึ้นเมื่อยอดเงินคงเหลือของ ใบแจ้งยอดเงินฝากธนาคาร กับยอดคงเหลือของบัญชีธนาคารตามสมุดบัญชีของกิจการไม่เท่ากัน เพื่อนำมาใช้เป็นข้อพิสูจน์หาสาเหตุที่ทำให้เกิดข้อแตกต่างของทั้งสองยอด สาเหตุที่ทำให้ยอดเงินฝากคงเหลือตามสมุดบัญชีของกิจการกับยอดเงินฝากคงเหลือตามใบแจ้งยอดไม่เท่ากัน สามารถเกิดได้จาก สาเหตุที่ทําให้ยอดเงินฝากธนาคารไม่ตรงกับใบแจ้งยอดธนาคาร 1. กิจการบันทึกรายการเพิ่มยอดเงินฝากธนาคาร หรือลดยอดเงินฝากธนาคารเพียงฝ่ายเดียว 2. ธนาคารบันทึกรายการเพิ่มยอดและลดยอด ในบัญชีเงินฝากกระแสรายวันหรือในใบแจ้งยอดเงินฝากของธนาคารเพียงฝ่ายเดียว และไม่ได้แจ้งให้กิจการทราบ 2. 1 รายการที่ธนาคารบันทึกเพิ่มยอดบัญชีเงินฝากกระแสรายวันเพียงฝ่ายเดียวกรณีนี้ทำให้ยอดเงินฝากธนาคารของกิจการต่ำกว่ายอดเงินฝากตามใบแจ้งยอดธนาคาร เช่น ธนาคารเรียกเก็บเงินตามตั๋วเงินให้กิจการได้ และบันทึกเพิ่มยอดในบัญชีกระแสรายวันแล้ว แต่กิจการยังไม่ทราบ เพื่อให้ยอดทั้งสองด้านเท่ากัน ดังนั้นจะต้องเพิ่มยอดทางด้านสมุดบัญชีของกิจการ ดอกเบี้ยเงินฝาก คือ กิจการมียอดเงินฝากที่ธนาคารเมื่อธนาคารคิดดอกเบี้ยให้แก่กิจการ ธนาคารจะเพิ่มยอดบัญชีเงินฝากของกิจการแล้วแต่กิจการยังไม่ทราบ เพื่อให้ยอดสองด้านเท่ากัน ดังนั้นจะต้องทำการเพิ่มยอดทางด้านสมุดบัญชีของกิจการ 2.

SMS แจ้งความเคลื่อนไหวของบัญชีเงินฝาก

- น๊ อ ต ต่อ กระจก

- ฟรี รวม 3 โปรแกรมตัดต่อวิดีโอออนไลน์ผ่านเว็บ ทำงานได้ทุกที่ทุกเวลา - YouTube

- SMS แจ้งความเคลื่อนไหวของบัญชีเงินฝาก

- ฟ อ ร์ เร่ ศาลา ยา คอน โด

- สินค้าตามเทศกาล - CP Fresh Mart Shop

- Social network ของ คน ไทย

- สมเด็จ องค์ ปฐม หลัง ยันต์ เกราะ เพชร

- ปากกา ball pen 0. 50mm f

ล่าสุด

2 รายการที่ธนาคารบันทึกลดยอดหรือหักยอดเงินฝากกระแสรายวัน ของธนาคารเพียงฝ่ายเดียว แต่กิจการยังไม่ได้บันทึกลดยอด กรณีนี้ยอดเงินฝากธนาคารในสมุดบัญชีของกิจการสูงกว่ายอดเงินฝากตามใบแจ้งยอดธนาคาร ได้แก่ 1. ค่าธรรมเนียมธนาคาร เช่น ค่าธรรมเนียมในการเรียกเก็บเงิน ค่าธรรมเนียมในการโอนเงิน เมื่อธนาคารคิดค่าธรรมเนียมก็จะหักบัญชีเงินฝากของกิจการโดยยังไม่ได้แจ้งให้กิจการทราบ เพื่อให้ยอดทั้งสองด้านเท่ากัน ดังนั้นจะต้องทำการลดยอดทางด้านสมุดบัญชีของกิจการ 3. เช็คคืน คือ เช็คที่กิจการได้รับมา และได้นำฝากธนาคารเรียบร้อยแล้ว โดยที่กิจการและธนาคารได้บันทึกเพิ่มยอดในบัญชีทั้งสองฝ่ายแล้ว ต่อมาธนาคารได้เรียกเก็บเงินแต่ปรากฏว่าเก็บเงินไม่ได้ ธนาคารก็จะลดยอดบัญชีเงินฝากของกิจการและกิจการจะทราบก็ต่อเมื่อได้รับใบแจ้งยอดเงินฝากธนาคาร เพื่อให้ยอดสองด้านเท่ากัน ดังนั้นจะต้องทำการลดยอดทางด้านสมุดบัญชีของกิจการ 4. กิจการให้ธนาคารเป็นผู้จ่ายค่าใช้จ่าย ต่าง ๆ แทนกิจการ เช่น ค่าน้ำ ค่าไฟฟ้า ค่าโทรศัพท์ เมื่อเกิดค่าใช้จ่ายดังกล่าวขึ้นธนาคารจะหักบัญชีเงินฝากของกิจการ กิจการจะทราบก็ต่อเมื่อได้รับใบแจ้งยอดเงินฝากธนาคาร เพื่อให้ยอดสองด้านเท่ากัน ดังนั้นจะต้องทำการเพิ่มยอดทางด้านสมุดบัญชีของกิจการ 2.

ใบคำขอใช้บริการฯ! ค ลิ๊กเมาส์ขวาเลือก "Save Target As" บนไฟล์เอกสารที่ต้องการดาวน์โหลด!